Le 8 février dernier, lePERMISLIBRE annonçait son introduction en bourse sur Euronext Growth® Paris, un marché de cotation pour les PME et ETI (entreprises de taille intermédiaire). Après huit mois de baisse quasi-ininterrompue, le cours de l’action a été divisé par 3 et les chiffres publiés le 26 septembre ne semblent pas de nature à rassurer les investisseurs.

Un cours de bourse en chute libre

Les chiffres parlent d’eux-mêmes ! Début février, l’action lePERMISLIBRE (ALLPL – FR001400F2Z1) était introduite en Bourse au cours de 3,83€ par action. Au moment où nous écrivons ces lignes (9 octobre 18h00), l’action ne valait plus que 1,10€, soit une chute de plus de 70% du cours !

Au cours actuel, avec 11 982 620 actions en circulation, l’entreprise est valorisée à 13,2m€ (contre 45 millions € lors de son introduction, NDLR)… ce qui représente un multiple de 62% de ses ventes 2023 estimées (18m€ HT soit 21m€ TTC). En effet, la start-up lyonnaise annonce 18m€ de CA dans ses prévisions pour l’année en cours.

Malgré un cours de Bourse divisé par 3, l’entreprise reste donc valorisée relativement cher si l’on considère les multiples généralement appliqués lors des cessions d’auto-école (de l’ordre de 25-30% du chiffres d’affaires). Si les investisseurs devaient valoriser lePERMISLIBRE comme n’importe quelle auto-école, son cours de bourse pourrait être divisé par 2.

Le cours a brièvement frôlé la barre des 1€ le 9 octobre

Les investisseurs sont méfiants

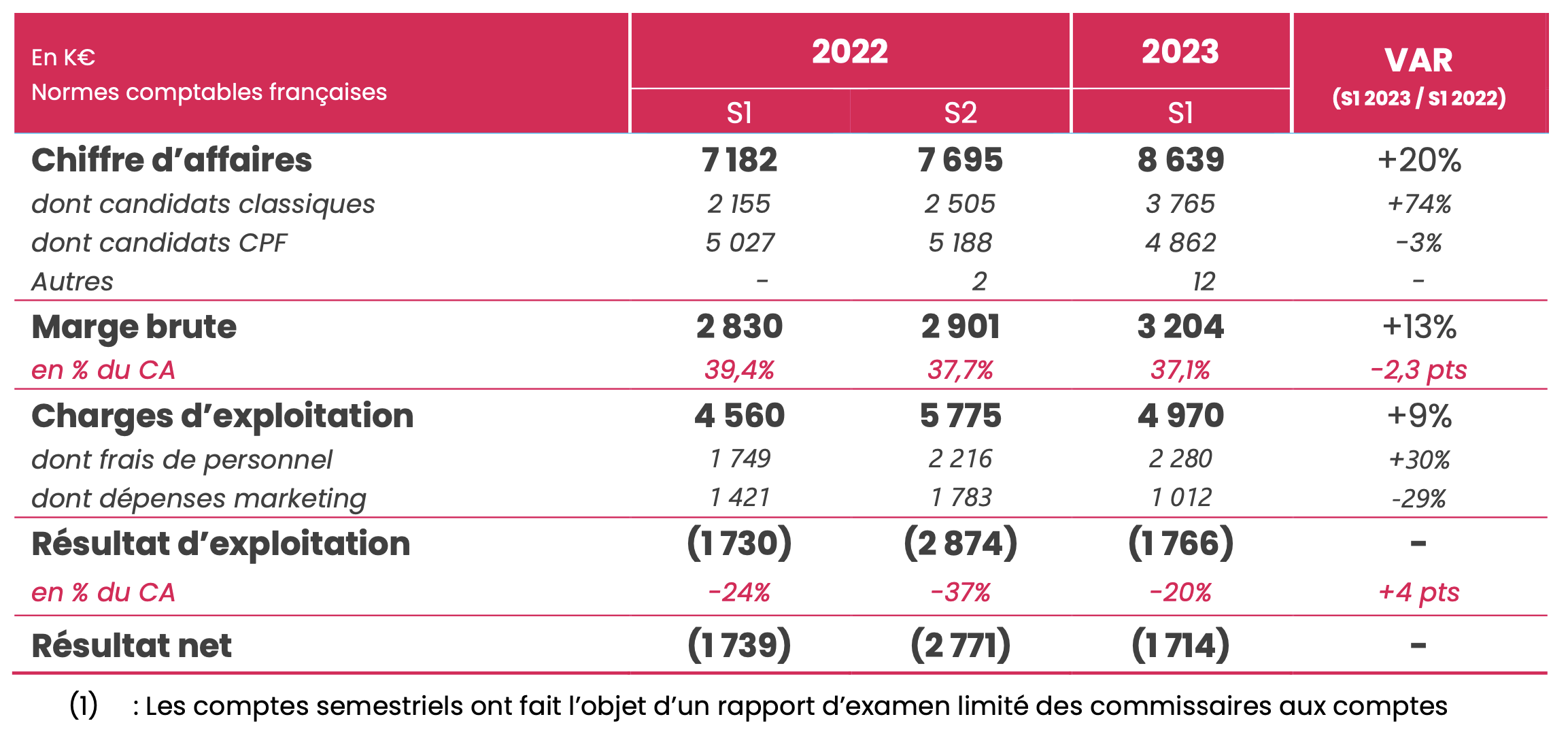

Comment expliquer cette chute, si ce n’est par le fait que lePERMISLIBRE n’arrive pas à convaincre les investisseurs. Malgré un chiffre d’affaires en progression de 20% au premier semestre 2023 et un rééquilibrage des ventes (plus de formations traditionnelles, moins de formations financées CPF), lePERMISLIBRE n’arrive pas à réduire ses pertes de manière significative.

Les résultats publiés par lePERMISLIBRE au premier semestre 2023

En effet, l’entreprise a enregistrée une perte de 1,71m€ au premier semestre 2023 (contre une perte de 1,74m€ sur la même période l’an dernier). En cause : une hausse de ses charges de 9% sur la période. L’augmentation des frais de personnel (+30%) n’ayant pas suffit à compenser la baisse des dépenses de marketing et de communication (-29%).

Un dérapage maîtrisé ?

Lors de son introduction en bourse, lePERMISLIBRE a vendu une « vision ». Les investisseurs semblent pour l’instant douter de sa capacité à la mettre en place. L’entreprise qui annonce vouloir atteindre la profitabilité à la fin de l’année 2024 n’en prend pas le chemin pour l’instant. Les « nouveaux services » et l’assurance qui restent pour l’instant complètement négligeables (12k€ de CA généré sur le premier semestre).

Il n’y a pas encore le feu à la maison, mais les dirigeants de la start-up lyonnaise devront redresser la barre relativement rapidement…

Les analystes prudents

Comme tous les titres côtés, l’action lePERMISLIBRE est suivie par des analystes qui émettent des recommandations d’achat ou de vente. C’est le cas du cabinet TP Icap Midcap, interrogé dans Les Échos Investir. « Ayant modélisé jusqu’alors une accélération de la croissance au second semestre 2023, nous sommes amenés à ajuster à la baisse nos anticipations à court terme, en cohérence avec la guidance de la société, et nous adoptons par ailleurs un scénario plus prudent au-delà de 2023 », écrit l’expert, qui vise désormais un total de facturations de 17,9 millions cette année (+20%) puis de 23,6 millions en 2024 (+31,8%), contre 18,9 millions et 27,6 millions jusqu’à présent.

L’analyste du cabinet abaisse son cours cible de 3,5 euros à 2,25 euros… il estime donc que l’action est actuellement sous évaluée, mais également que sa valeur est bien inférieure à celle du cours d’introduction. Les épargnants ayant investit dans lePERMISLIBRE ne sont pas prêts de récupérer leur mise.

{kind=link}

Croissance et CA en hausse ne sont pas synonymes de marge bénéficiaire ! Les pigeons qui ont misé quelques billets sur des actions en s’imaginant que l’auto-école était un beau placement rentable vont en être pour leur frais.

Les auto-écoles, jamais « bankables » n’auraient jamais du, même et surtout sous la forme de start-up uber machin, se lancer en bourse, les auto-écoles n’ont jamais été et ne seront jamais rentables au jeu du capitalisme…

Le plus navrant c’est que quand ils auront coulé, car ils couleront, c’est que des milliers d’élèves vont se retrouver sur le carreau….

On ne s improvise pas coté en bourse…à chacun oui son métier !

l avenir s assombrit …..